2017年8月10日

生命保険に加入する際、保障内容や保険料などについては、皆さん事前によく調べると思います。しかし、解約するときに戻ってくるお金である、返戻金についてはよく調べないで済ませているのではないでしょうか。

ここでは、意外と見落としがちになる解約返戻金について、また解約をする際のポイントなどについてご紹介します。

解約返戻金とは

解約返戻金というのは、生命保険などの保険を、契約期間のうちに途中解約することで払い戻されるお金のことです。

解約返戻金にかかわる保険タイプには3種類あります。

【従来型】

従来型は一般的なタイプです。返戻率によって決定された解約返戻金が、解約と同時に払い戻されます。返戻率は保険商品によって違い、たとえば返戻率が80パーセントであれば、支払った保険料の8割が解約返戻金として払い戻されます。

【低解約返戻型】

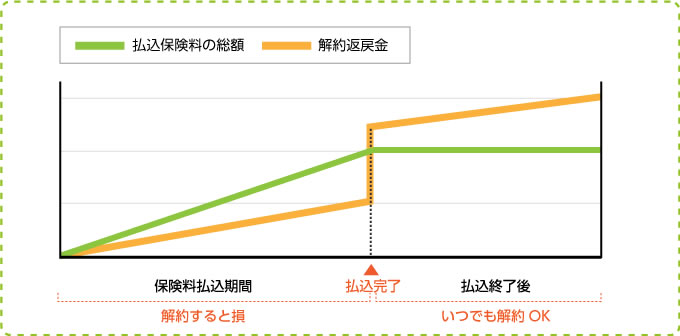

低解約返戻型は、保険料支払い期間の解約返戻金が従来型よりも低くなる代わりに、月々支払う保険料を割安にしたタイプの保険です。途中解約時の返戻率は、従来型の7割程度になりますが、払い込みが満了したときの返戻率が高くなります。つまり、支払い期間を20年に設定したとしたら、21年後以降(支払い満了後)に解約することで、返戻率が高くなり、解約返戻金が元本を上回るという仕組みです。

払い込み満了後の高い返戻率をねらい、老後資金や教育資金などのために活用する方が多い傾向です。

【無解約返戻金型】

上記の二つは「積立型」ですが、「無解約返戻金型」は解約返戻金がない、いわゆる「掛け捨て」タイプのものです。解約返戻金がないので、月々に支払う保険料が安くなっていることが特徴になります。

以上のように、保険のタイプによって支払われる解約返戻金の額が異なります。保険を選ぶ際は自分に適しているのがどのタイプになるのかしっかりと考慮するようにしましょう。

生命保険を解約するときは

いろいろと事情があり、契約中の生命保険を解約したいと考えることもあると思います。しかし、そんなときはまず、本当に解約するべきなのかとりあえず考えてみる必要があります。以下に、解約すべきケースの例を挙げておきますので、参考にしてください。

【解約すべきケース】

・保険料の支払いが厳しい

収入減など、保険料を支払うのが厳しいケースは、解約をするべきであると言えます。

・積立ではなく、保障内容に重点を置きたいとき

積立型の保険は貯蓄目的で加入する方が多い傾向です。しかし事情が変わり、貯蓄よりも保証を重要視したいと考えるようになることもあります。そういう場合は積立型を解約し、保険料の安い掛け捨て型に移行するなどしたほうがいいでしょう。

上記のケースに当てはまり、生命保険を解約することに決めた場合に必要になるものを紹介します。

【解約時に必要なもの】

・保険証券

・契約時の印鑑

・本人証明書類

・振込口座通帳

これらのものを用意して保険の営業所へ出向けば解約できます。

また、営業所へ向かう時間が確保できないのであれば、各保険会社のコールセンターへ電話をすることで解約することも可能です。引き止められたりすることがないため、よりスムーズに解約することができます。

以上が解約返戻金と解約時のポイントです。契約するときには、解約時のこともきちんと念頭に入れるようにし、解約時は契約時と同じようにしっかりと検討をしたうえで決断するようにするのがポイントであると言えるでしょう。