2018年1月22日

婦人科系の病気の心配や平均寿命の違いなど、女性には女性特有の病気のリスクが考えられます。だからこそ保険の選び方についても、女性ならではのポイントを押さえて選んでいく必要があるのです。

今回は、女性の医療保険で覚えておきたい選び方についてご紹介していきます。

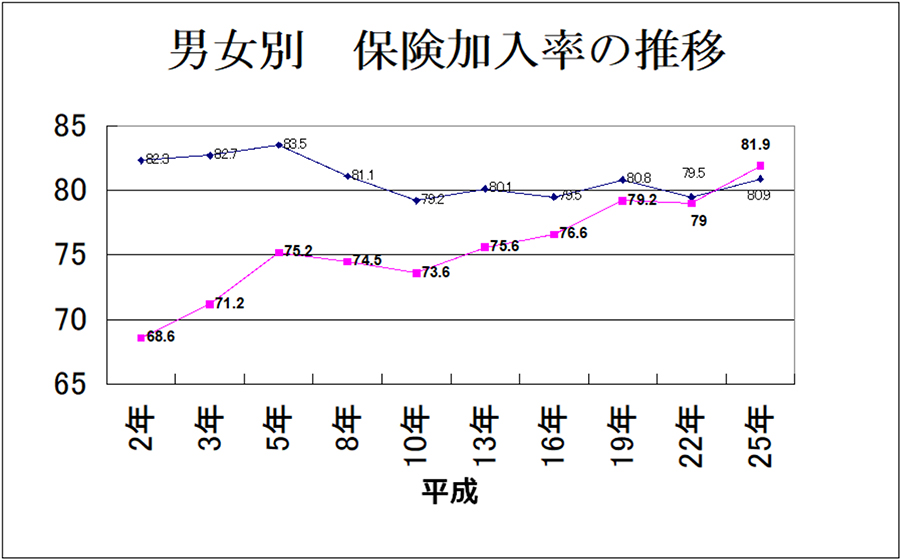

女性の保険加入率は年々上がっている

生命保険文化センターが公開した『平成25年度 生活保障に関する調査』によると、女性の保険加入率が上昇していることが分かります。

平成以降、女性の社会進出や平均寿命の延びに合わせて、女性が加入しやすい保険が増えています。女性特有の病気・疾患などがニュースになることも増えているとおり、女性のための保険のニーズが高まっているのです。

女性が加入する保険は、金額や保障範囲の大小以上に大切な「選び方のポイント」があるのです。

女性特有の病気をカバーできる「女性特約」

女性のための保険選びで大切なポイントが、「女性特約」の使い方です。

女性特約(女性疾病特約)では、子宮筋腫、卵巣機能障害、切迫流産など、女性特有の病気を対象とした保障を設けている場合があります。乳がん、子宮体がん、子宮頸がん、卵巣のう腫などは、がん全般の保証に組み込まれている場合もあります。このように“女性特有の病気”の定義については、保険会社によって異なるため、必ず確認してから選ぶようにしてください。

健康保険ではカバーしきれない場合もある乳房再建術などにも対応しているのが安心できるポイントです。ただ、がん保険など女性特約以外の契約でカバーできる場合もあるため、女性なら必ず付けなければいけない特約というわけではありません。

もしもの時に給付金を受けやすい保険に入っておく

女性特約がついた保険を上手に使えば、もしもの時に給付金を受け取りやすくなることがあります。

たとえば、すべての人を対象とした基本保障は、それだけですべてをカバーしようとするとどうしても保険料が高くなってしまい、毎日の負担が大きくなってしまいがちです。入院費保障などの保険料を少し抑え、その分を女性特約に当てておけば、女性特有の病気になってしまった時のケアを手厚くすることができます。女性特約を上手に使えば、毎日の保険料を抑えることもできますし、これまでと同じ保険料で手厚いケアを受けることができる場合も多いのです。

自分のライフステージに合った保険を組み立てる

2016年の平均寿命は男性が約81歳、女性は約87歳でした。その一方で健康寿命は男性が約72歳、女性は約75歳という調査もあります。女性の方が長生きなのに、健康寿命に目覚ましいほどの違いはないのです。

男性に比べて平均寿命が長いため、長期的な保証を受けられる保険が必要ですが、その一方で結婚や出産などライフステージに合わせた体質の変化も起こりうるでしょう。

掛け捨て保険の中には、数年ごとの更新を迎えるごとに保険料が上がっていくものもありますが、その分少ないコストで十分な保証を受けることができます。反対に積立式の保険では、契約年数に応じて保証の範囲や給付金額が大きくなっていくため、長く契約するなら安心といえます。

保険について詳しく調べていけば、どちらのプランが自分に適しているのかもわかりますし、両方を上手に組み合わせていくこともできます。まずは保険の専門家に相談してみてはいかがでしょうか?